lucentius/iStock melalui Getty Images

Įvadas

„Neatidengtas“ dešimtukas Šioje serijoje pabrėžiamos mažiau žinomos mūsų platformos akcijos, todėl galite turėti kitą idėjų generavimo šaltinį.

Šiandien apžvelgiame rugpjūčio 9–15 dienomis paskelbtas idėjas.

Žr kas jums tinka kai kurios iš šių nepakankamai padengtų akcijų. Prisijunkite prie toliau pateiktos diskusijos ir pasidalykite savo mintimis: Ar yra kažkas, ko verta sekti?

Kalbant apie investavimo galimybes, pakaitinio naudojimosi nuosavybės teisės neturi puikios reputacijos. Griežti apsilankymų tvarkaraščiai, dideli mokesčiai ir šešėliniai kūrėjai suteikė pramonei blogą vardą – ir dėl geros priežasties. Žvelgiant iš pirkėjo perspektyvos, pakaitinio naudojimosi bendra nuosavybe sutarčių sudaryti yra labai sunku, o pardavus pakaitinio naudojimosi bendra nuosavybe sutartis dažnai gaunamas labai mažas pelnas.

Tačiau pastaraisiais metais pramonė perėjo prie taškais pagrįsto modelio, kai išankstinis pirkimas suteikia pirkėjui teisę į tam tikrą skaičių taškų, skiriamų kiekvienais metais, kuriuos jis gali panaudoti rezervuodamas viešnagę pasauliniame kurortų tinkle. Kintamos pakaitinio naudojimosi nuosavybės teisės paprastai vis dar yra teisėta nuosavybė (“dovanota”), tačiau naudotojo požiūriu modelis labiau veikia su kelionių anuitetu – vienkartine pinigų suma, sumokėta iš anksto, ir nuolatine verte su nedideliu mokesčiu, kai produktas yra pristatomi metai iš metų.

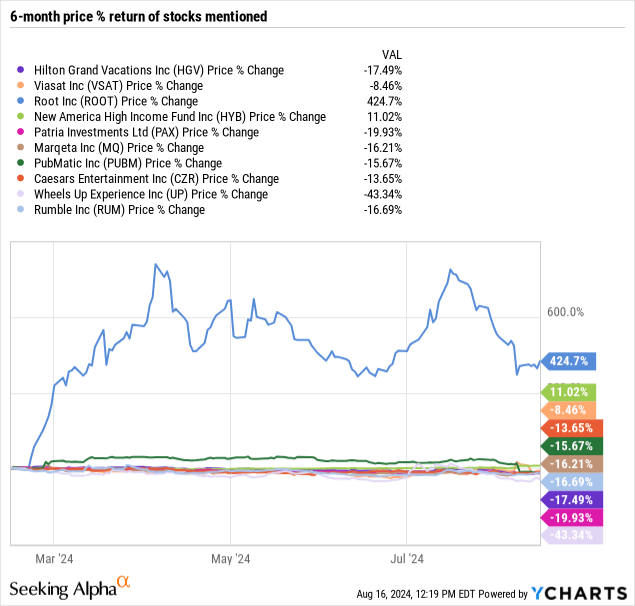

Šiandien atidžiau pažvelgsime į vieną didžiausių žaidėjų šioje erdvėje, Hilton Grand Vacations (HGV) ir paaiškina, kodėl mes taip optimistiškai žiūrime į šią dažnai nepastebimą kelionių pramonės sritį.

Po to Viasat, Inc. (VSAT) paskelbė pirmojo ketvirčio rezultatus, jos akcijos tą dieną pabrango 37,82%. Paskutinį kartą apie tai diskutavau kaip apie akcijas, kurias reikia pirkti, bet laukiau nuosmukio beveik prieš dešimtmetį, ar istorija pasikartos?

Pirmąjį ketvirtį „Viasat“ pranešė apie 33 mln. USD grynąjį nuostolį, palyginti su 77 mln. USD nuostoliais prieš metus. Bendrovė pagerėjusius veiklos rezultatus siejo su mažesniu nuostoliu, kurį kompensavo didesnės palūkanų sąnaudos ir mažesnė mokesčių lengvata. Pajamos išaugo 6 % per metus, vadovaujant gynybos ir pažangiųjų technologijų segmentams. „Viasat“ vyriausybinės aviacijos ir komunalinių paslaugų pajamos pirmąjį ketvirtį lėmė pajamų augimą.

Galimos „Viasat“ perspektyvos labai skiriasi nuo „AST SpaceMobile“ (ASTM). Jie abu yra palyginami tik pagal sparčiai kylančias akcijų kainas. Pirmoji buvo įkurta didelės spartos palydovinio plačiajuosčio ryšio paslaugų sektoriuje.

Root, Inc. (ROOT) yra nelaimingų atsitikimų automobilių draudimo bendrovė, kurios akcijos per pastaruosius metus įspūdingai išaugo. „Root“, užsiimanti automobilio draudimu nuo nelaimingų atsitikimų, susijusių su asmeniniu automobilio draudimu, neturi parduoti jokių naujų draudimo produktų. Teigiamas jų pranašumas yra duomenimis pagrįstas metodas, leidžiantis nustatyti tikslesnę kainą. Jie teigia, kad naudoja unikalesnį rizikos modelį, kuris pagrįstas priežastiniais veiksniais (o ne koreliacija), kuris apdovanoja klientus už gerą vairavimą, o rizikingiausius vairuotojus visiškai atsisako.

Nuo tada, kai išėjo į viešumą, jie agresyviai plėtojo savo verslą, o tai rodo, kad yra vilties tapti automobilių draudimo varžovais. Turėdami antrojo ketvirčio rezultatus matome, kad jie dar nepranešė apie teigiamas grynąsias pajamas, tačiau panašu, kad lūžio taškas jau arti. Taip pat jie pagaliau pranešė apie veiklos pelną. Tai geri ženklai.

| HUB | Laikymas |

Dvejetainė medžio analizė |

Šiame straipsnyje aptariami dabartiniai aplinkiniai įvykiai Naujas Amerikos didelių pajamų fondas (HYB), uždarojo tipo fondas, kuris istoriškai prekiavo su nuolaida iki grynosios turto vertės. Aktyvistų rizikos draudimo fondas „Saba Capital“ pripažino HYB nuolaidą kaip arbitražo galimybę ir užėmė poziciją fonde. „Saba“ sėkmingai siekė reorganizacijos, kurios metu HYB potencialiai susijungtų į T. Rowe Price High Yield Fund (PRHYX), atviras investicinis fondas.

Šis korporatyvinis veiksmas ženkliai sumažina nuolaidą GAV, todėl HYB kaina 2024 m. rugpjūčio 9 d. padidės 7 %. Susijungimui reikalingas akcininkų pritarimas, kuris turėtų įvykti 2024 m. lapkritį. Toks pritarimas yra labai tikėtinas, nes tai panaikina nuolaidą.

Dideli fondai, tokie kaip „Saba“, gali panaudoti savo patirtį ir teisininkus, kad užimtų dideles pozicijas CEF, o vėliau bandytų įgyvendinti korporacinius pokyčius, kad priverstų valdymo įmonę imtis veiksmų, naudingų akcininkams. Galiausiai jie daro tai, ko negali smulkieji investuotojai, o kai jiems pasiseka, naudos gauna visi akcininkai, kaip šiuo atveju.

| AGNCP | Laikymas |

Kolorado turto valdymo fondas |

Jau seniai buvo straipsnis apie AGNC serijos F kaupiamos išperkamosios privilegijuotosios akcijos, kurių fiksuota kintamoji norma yra 6,125 % (AGNCP), kad „Seeking Alpha“ paprašė manęs parašyti atnaujinimą. Kadangi jūs, mano gerbiami skaitytojai, nusipelnėte kokybės, prašymą įvykdžiau.

AGNCP yra viena iš 5 pageidaujamų AGNC Investment akcijų (anglų kalba). AGNC yra hipotekos REIT, kuri investuoja į agentūros MBS (hipoteka užtikrintus vertybinius popierius). Skolos ir nuosavybės santykis gali atrodyti didelis, tačiau tai yra normalu agentūros hipotekos REIT atveju. Agentūros hipotekos yra gana saugios, neskaitant palūkanų normos rizikos. Bendrovė apdraudžia didžiąją dalį palūkanų normos rizikos. Dėl to, kai labai pasikeičia palūkanų normos, nuostoliai tenka bendriems akcininkams.

Šiam teiginiui yra viena išimtis. Kadangi keturios privilegijuotosios akcijos, įskaitant AGNCP, turi kintamų palūkanų dividendus arba iki 2025 m. vidurio turės kintamos normos dividendus, trumpalaikių palūkanų normų sumažinimas reiškia dividendų normų sumažinimą. Ši dalis šiek tiek erzina, tačiau ji yra svarbi „kintamo kurso“ dalis. Tiksliau, tai palūkanų norma ir slankioji dalis. Iš esmės tai ir yra viskas. Taip šios akcijos veikia.

| PAX | Pirkite stiprų |

Jussi Askola, CFA |

Daugelis iš jūsų „Seeking Alpha“ pažįsta mane kaip REIT analitikę. REIT (Anglų VNQ) yra mano specialybė, ir aš į juos daug investuoju, nes šiuo metu jie yra istorinėje žemumoje ir iš esmės leidžia įsigyti aukštos kokybės, profesionaliai valdomą nekilnojamąjį turtą su didžiule nuolaida.

Tačiau vien todėl, kad esu nusiteikęs REIT, dar nereiškia, kad į juos investuoju visą savo kapitalą. Vienintelė nemokama grąža akcijų rinkoje yra diversifikacija, ir jūs nenorite būti visiškai veikiami vieno sektoriaus, nes jis gali tapti juodosios gulbės auka.

Todėl apie 50% savo portfelio investuoju ne REIT sektoriuje, o šiuo metu mano didžiausia ne REIT investicija yra turto valdymo įmonė, vadinama Patria Investment Limited (PAX). Pastaruoju metu jo kaupiu daugiau ir jis tapo vienu didžiausių mano turtų visame mano portfelyje, netgi didesnis nei kai kurios didžiausios mano REIT investicijos.

Marqeta, Inc. (MQ) – moderni kortelių išdavimo ir mokėjimų apdorojimo platforma – ką tik pranešė apie antrojo ketvirčio pajamas, kurios viršijo analitikų pajamų ir EPS prognozes, o kitą dieną jos atsargos padidėjo 8%. Nors ralis po pelno padidina akcininkų pasitikėjimą, verta paminėti, kad „Marqeta“ akcijos vis dar sumažėjo 80%+, palyginti su 27 USD už akciją IPO kaina. Tuo metu bendrovės rinkos vertė buvo 15 milijardų dolerių – šiandien jos vertė mažesnė nei 3 milijardai dolerių.

Galime kaltinti aukštus vertinimus ir kylančias palūkanų normas kaip pagrindinius veiksnius, dėl kurių pasikeitė Marqetos vertinimas. Tačiau nuo bendrovės IPO „Marqeta“ nieko nedarė, tik valdė ir plėtė savo verslą, pritraukdama klientus po klientų ir apdorodama daugiau nei bet kada anksčiau.

Galbūt viena iš pagrindinių šio prasto našumo priežasčių yra Block (stačiakampis) praėjusių metų antrąjį ketvirtį paskelbtas sutarties pratęsimas, kuris visiškai iškraipė „Marqeta“ finansinius rodiklius, todėl analitikams ir investuotojams buvo sunku įvertinti įmonę. Tačiau dabar, kai „Block“ sutarties pratęsimas visiškai pasibaigė, investuotojai turi daugiau aiškumo dėl verslo pagrindų, o tai pagaliau gali pakreipti akcijas teigiama linkme.

Penki kiti verti paminėti

PubMatic: dėl silpnų pajamų akcijos krenta, tai gali būti proga

PubMatic, Inc. (PUBM) akcijos smarkiai nukrito po to, kai jos pajamos nebuvo gautos, o rekomendacijų sumažinimas sukėlė susirūpinimą dėl bendrovės gebėjimo konkuruoti ir užimti rinkos dalį. Nepaisant iššūkių, „PubMatic“ pastarojo meto dideli klientai ir sėkmė SPO rodo, kad jis iš tikrųjų gali užimti rinkos dalį. Jei augimo iniciatyvos išsipildys 2025 m. ir vėliau, pirkimas dabartinėmis kainomis atrodytų kaip geras žingsnis.

„Caesars“: WSOP išpardavimas ir „Las Vegas Momentum“ leidžia pagreitinti skolų grąžinimą

„Caesars Entertainment, Inc. Skola (CZR) išlieka didelė po su COVID susijusių pajamų mažėjimo ir 2020 m. susijungimų, tačiau skolos grąžinimas bus paspartintas dėl geresnių pinigų srautų. World Series Of Poker prekės ženklo pardavimas taip pat padės sumokėti skolą, o sandoris vis tiek leis Bendrovei panaudoti licencijuotą WSOP prekės ženklo turtą, įskaitant turnyrų operacijas. „Caesars“ akcijų vertinimas atrodo subalansuotas, bet labai nepastovus dėl labai didelės skolos.

Ratai aukštyn: didelė rizika, didelis atlygis; Atkūrimo katalizatorius

Akcijos Wheels Up Experience Inc. (UP) ištrynė naujausius pelnus po to, kai paskelbė antrojo ketvirčio rezultatus. Bendrovė supaprastino savo klientų pasiūlymus, kartu su „Delta“ pridėjo naujų skrydžių privilegijų, kurios galėtų padėti pakeisti narystės tendencijas. Maržos pagerėjo, o nuostoliai sumažėjo, nes bendrovė sutelkia skrydžius į pelningesnius pagrindinius maršrutus, geriau išnaudodama techninės priežiūros ir remonto patalpas.

„Redwood Trust“ neseniai išleido 2 obligacijas, kurių terminas yra 2029 m

Redwood Trust, Inc. (RWT) veikia kaip specializuota finansų bendrovė JAV, turinti diversifikuotą portfelį, įskaitant investicijas į gyvenamąsias ir daugiabučius namus. Investuotojai turi galimybę įsigyti 2029 m. obligacijas dabartinėmis palūkanų normomis, užfiksuodami dabartinę palūkanų normą ir YOC. Mano pirkimo įvertinimas suteiktas Redwood Trust, Inc 9,00% Senior Notes jatuh tempo 2029 (RWTO), nes jis turi geriausią derlingumo ir apsaugos nuo skambučio derinį.

„Rumble“ ieškinys prieš „Google“ yra įdomus teisminis sandoris

„Rumble Inc. (RUM) pateikė antrą ieškinį prieš „Google“ (GOOGIndoneziečių kalba:Google vertimas) 2024 m. gegužės mėn., o 2021 m. ieškinys prieš „Google“ turėtų būti nagrinėjamas 2025 m. gegužę. Rumble ir Elonas Muskas pateikė ieškinį GARM, kuris buvo atmestas praėjus kelioms dienoms po ieškinio pateikimo, nes dėl politinių priežasčių sulaikė reklamą. Net kukli pergalė prieš „Google“ gali turėti reikšmingos teigiamos įtakos „Rumble“.

Redaktoriaus pastaba: Šiame straipsnyje aptariamas vienas ar keli vertybiniai popieriai, kuriais neprekiaujama pagrindinėje JAV biržoje. Atkreipkite dėmesį į su šiomis akcijomis susijusią riziką.

{kind=link}